Nợ xấu hơn 1.300 tỷ đồng và thất vọng với lời hứa lên sàn của ông Chủ tịch OCB Trịnh Văn Tuấn

Đầu tháng 1/2020, Ngân hàng Aozora của Nhật Bản vừa thông báo kế hoạch thu mua 15% số cổ phiếu của Ngân hàng Phương Đông (OCB) của Việt Nam trong tháng 4/2020.

- Nợ phải trả của PVTrans hơn 5.000 tỷ đồng và khối tài sản 'đáng mơ' của Tổng giám đốc Phạm Việt Anh

- Nợ phải trả hơn 20 ngàn tỷ đồng, CII có đủ sức thực hiện dự án The River Thủ Thiêm?

Ông Trịnh Văn Tuấn, Chủ tịch HĐQT OCB.

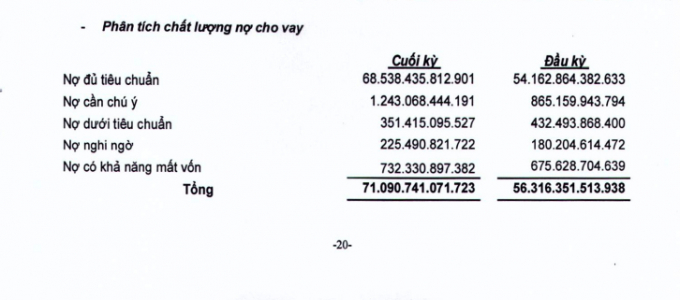

Mối lo nợ xấu

Aozora cho biết, nếu họ nhận được ý kiến chấp thuận của cơ quan quản lý tại Việt Nam, họ sẽ triển khai kế hoạch đầu tư khoảng15 tỷ yên (tương đương 139 triệu USD) để trở thành cổ đông lớn nhất của OCB. Khi đó, Aozora sẽ cử 2 nhân sự của mình tham gia Hội đồng quản trị của OCB để điều hành ngân hàng này.

Trong qúa trình đầu tư, Aozora sẽ giúp OCB xây dựng được cơ chế quản lý rủi ro và tuân thủ các quy chuẩn quốc tế. Ngoài ra, với sự hỗ trợ từ Aozora, OCB có thể tham gia cùng lúc dịch vụ ngân hàng số cũng như các dịch vụ ngân hàng khác, đồng thời hỗ trợ các doanh nghiệp Nhật Bản hoạt động tại thị trường Việt Nam.

Đáng chú ý, cho vay khách hàng tăng mạnh nhưng nợ xấu nội bảng của OCB đang ở con số 1.309 tỷ. Trong đó, “nợ có khả năng mất vốn” chiếm tới 732 tỷ đồng.

Báo cáo tài chính quý 4/2019 của ngân hàng TMCP Phương Đông (OCB) ghi nhận lợi nhuận trước thuế quý 4 tăng đột biến tới 3,6 lần lên 1.289 tỷ đồng.

Kết quả này có được nhờ các mảng kinh doanh đều có tăng trưởng tích cực. Trong đó, thu nhập lãi thuần tăng 19% so với cùng kỳ đạt 1.141 tỷ đồng, lãi từ hoạt động dịch vụ tăng 20,5% đạt 154 tỷ đồng. Hoạt động kinh doanh ngoại hối có lãi 35 tỷ trong khi cùng kỳ bị lỗ hơn 16 tỷ, lãi từ mua bán chứng khoán tăng 136% đạt 346 tỷ. Đáng chú ý, lãi từ hoạt động khác tăng 8 lần, đạt 565 tỷ đồng.

Đáng chú ý, cho vay khách hàng tăng mạnh nhưng nợ xấu nội bảng của OCB đang ở con số 1.309 tỷ. Trong đó, “nợ có khả năng mất vốn” chiếm tới 732 tỷ đồng.

Nhìn lại quá trình tăng trưởng của OCB cho thấy, năm 2015, tỷ lệ nợ xấu (bao gồm cả nợ xấu nội bảng và nợ chưa dự phòng tại VAMC) của OCB là 5,65% cùng tỷ lệ bao phủ nợ xấu rất thấp, chỉ vỏn vẹn 15%.

Tuy nhiên một năm sau đó, tỷ lệ nợ xấu của ngân hàng này đã giảm mạnh xuống 3,09%, tỷ lệ bao phủ nợ xấu được nâng lên 27% - dù vẫn là mức thấp nhưng rất đáng khích lệ.

Sang năm 2017, tỷ lệ nợ xấu đã được đưa về dưới ngưỡng quy định 3% của Ngân hàng Nhà nước, đạt 2,62%. Tỷ lệ bao phủ nợ xấu tăng nhẹ lên 32%.

Năm 2018, OCB chính thức tất toán toàn bộ trái phiếu đặc biệt tại VAMC và trở thành một trong những ngân hàng sạch nợ VAMC sớm nhất hệ thống. Tỷ lệ nợ xấu lúc này ở mức 2,29% và tỷ lệ bao phủ nợ xấu đã tiến đến ngưỡng trung bình, đạt 44%.

Thất vọng với lời hứa của Chủ tịch OCB

Mới đây nhất, tại diễn đàn Đầu tư và Phát triển Kinh doanh 2020, Ông Lý Hoài Văn - Phó Tổng Giám đốc OCB cho biết sẽ niêm yết cổ phiếu trong năm 2020.

"Với định hướng của Ngân hàng Nhà nước là 100% ngân hàng niêm yết trên thị trường chứng khoán năm 2020, OCB cũng đang trong lộ trình thực hiện", ông Văn cho hay.

Được biết, đã 3 năm liên tiếp OCB lên kế hoạch, hứa hẹn với các cổ đông sẽ chào sàn chứng khoán nhưng hết lần này đến lần khác đều khất hẹn.

Trước áp lực từ Thông tư số 180/2015/TT-BTC ngày 13/11/2015 của Bộ Tài chính, đến hết năm 2016, các công ty đại chúng phải đưa cổ phiếu lên sàn giao dịch tập trung. Với kết quả kinh doanh khả quan, tín dụng tăng trưởng, các nhà đầu tư ngoại ào ào đổ bộ vào thị trường Việt Nam là một trong những cơ hội tốt giúp các nhà băng lên sàn.

Vì vậy, nhiều ngân hàng chọn năm 2018 là năm chào sàn chứng khoán và OCB cũng vậy. Kế hoạch lên sàn của OCB từng được chuẩn bị kỹ lưỡng và khá rầm rộ. Nếu đúng như dự kiến thì OCB sẽ là ngân hàng thứ 4 niêm yết trên HOSE trong năm 2018, sau HDBank, TPBank và Techcombank. Tuy nhiên, chuyện lên sàn của OCB chỉ là hứa hẹn suông.

Trước đó vào năm 2017, OCB cũng đã có kế hoạch niêm yết trên HOSE nhưng chưa triển khai được, vì vậy HĐQT tiếp tục trình cổ đông xem xét và thông qua tại ĐHĐCĐ 2018. Theo đó, tại ĐHĐCĐ thường niên tổ chức hồi cuối tháng 3/2018, lãnh đạo OCB cho biết khả năng cao sẽ niêm yết trên HOSE trong năm 2018 và chậm nhất là khoảng thời gian cuối quý 3 - đầu quý 4 sẽ lên sàn.

Đến ĐHĐCĐ diễn ra vào tháng 4/2019, ông Trịnh Văn Tuấn, Chủ tịch HĐQT OCB cho biết, năm 2018 khi tháng 4-5 thị trường thay đổi rất lớn, trong bối cảnh một vài ngân hàng bán cho ngân hàng và chính thức niêm yết đã tạo cú sốc cho nhà đầu tư ngoại (lỗ khi thị giá giảm mạnh sau đó), dẫn đến việc OCB thận trọng đi sau thì khá bất lợi. Do đó, OCB năm 2018 đã quyết định lùi niêm yết và tiếp tục tìm kiếm đối tác.

Vị chủ tịch này còn trấn an sẽ cố gắng niêm yết trong năm 2019, với sự cố gắng rất cao của HĐQT nhiều khả năng sẽ không chậm trễ hơn nữa. Tuy nhiên, năm tài chính 2019 đã kết thúc, lời nói của lãnh đạo OCB đã không thành sự thật.

Nhiều ý kiến cho rằng các ngân hàng ngại lên sàn vì yêu cầu phải minh bạch hoạt động kinh doanh, công khai báo cáo tài chính. Đặc biệt là những ngân hàng có lợi nhuận thấp, nợ xấu cao sẽ không muốn công khai vì lo ngại ảnh hưởng hoạt động và giá cổ phiếu. Một ngân hàng nhỏ như OCB có lẽ cũng không ngoại lệ.

Dựa theo BCTC các năm và nhìn vào cơ cấu cho vay của OCB có thể thấy, mảng tín dụng của nhà băng này chủ yếu tập trung vào mảng cho vay ngắn hạn hay còn gọi là vay nóng tiềm ẩn nhiều nguy cơ rủi ro.

Nguy cơ mất ngàn tỷ ở Dự án Phú Tân

Trên Báo Tuổi trẻ Thủ đô cho biết, ngày 8/10/2019 Ngân hàng TMCP Phương Đông (ngân hàng OCB) đại diện là ông Phan Văn Việt, Phó Giám đốc OCB-HCM chi nhánh TP HCM đã ký Hợp đồng thế chấp quyền sử dụng đất và tài sản gắn liền với đất của Công ty CP Đầu tư xây dựng Công nghiệp Nam Kim (gọi tắt Công ty Nam Kim) do bà Nguyễn Thị Nhung là Tổng giám đốc để bảo lãnh cho Công ty CP Đầu tư và Phát triển Thuận Lợi vay với số tiền 1.085,8 tỷ đồng.

Tài sản để thế chấp là quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất số BO 579813 số vào sổ là GCN: CT08188 do Sở TN-MT Bình Dương cấp ngày 18/8/2014 với diện tích thế chấp gần 117ha.

Ngân hàng OCB đã bất chấp khoản nợ “đầm đìa” để cho Công ty Nam Kim thế chấp cho Công ty Thuận Lợi vay hơn nghìn tỷ trong khi vốn chủ sở hữu Công ty Thuận Lợi chỉ có 300 tỷ đồng.

Tuy nhiên, đến nay dự án Khu công nghiệp (KCN) Phú Tân (sau 14 năm triển khai) vẫn đang là bãi đất trống. Đặc biệt, vừa qua các ban ngành chức năng từ các Bộ đến tỉnh Bình Dương đều khẳng định dự án KCN Phú Tân chưa được chấp thuận chủ trương đầu tư và chấp thuận Giấy chứng nhận KCN Phú Tân do Công ty Nam Kim làm chủ đầu tư.

Bộ Tài chính cũng có công văn trả lời Ban quản lý các Khu công nghiệp Bình Dương ngày 29/11/2019. Trong đó, Bộ Tài chính chỉ rõ: “Về vốn vay ngân hàng, theo nội dung hồ sơ dự án, nhà đầu tư dự kiến vay ngân hàng 1.321,65 tỷ đồng để thực hiện dự án.

Ngân hàng TMCP Phương Đông (OCB) - Chi nhánh Thành phố Hồ Chí Minh có văn bản số 1260A/2019/OCB-CN TP HCM ngày 10/9/2019 về chủ trương xem xét cấp tín dụng với Công ty Nam Kim với nội dung như sau: OCB - Chi nhánh TP Hồ Chí Minh chấp thuận xem xét chủ trương là đầu mối thu xếp vốn cấp tín dụng đối với Công ty Nam Kim để thực hiện dự án với một số nội dung cơ bản sau: Số tiền xem xét cấp tín dụng tối đa không quá 1.321,65 tỷ đồng căn cứ kết quả thẩm định OCB, mục đích cho vay để đầu tư Dự án khu công nghiệp Phú Tân tại phường Hoà Phú, thành phố Thủ Dầu Một, tỉnh Bình Dương…

Bộ Tài chính khẳng định: Theo báo cáo tài chính năm 2018 (đã kiểm toán) và báo cáo tài chính giữa niên độ (đã được soát xét) 6 tháng đầu của năm tài chính kết thúc ngày 31/12/2019 của Công ty Nam Kim, Công ty Nam Kim có vốn chủ sở hữu là 338 tỷ đồng, các cổ đông của Công ty Nam Kim đã thực hiện góp đầy đủ số vốn điều lệ này (thực chất công ty đã huy động hàng trăm khách hàng với hợp đồng vay thông qua trả lãi 20% giá trị hợp đồng - PV).

Các vấn đề rủi ro được Bộ Tài chính chỉ rõ khoản nợ phải trả là 925,09 tỷ đồng chiếm 73% số vốn, thu nhập công ty năm 2018 chỉ có 58,4 tỷ, việc thực hiện dự án KCN Phú Tân chủ yếu dự vào vốn vay ngắn hạn của các tổ chức, cá nhân với thời gian vay ngắn, lãi suất cao, chưa xác định rõ số vốn và nguồn gốc thực tế Công ty Nam Kim…

Tuy nhiên, OCB lại bất chấp khoản nợ “đầm đìa” để cho Công ty Nam Kim để nhận thế chấp cho Công ty Thuận Lợi vay hơn nghìn tỷ trong khi vốn chủ sở hữu Công ty Thuận Lợi chỉ có 300 tỷ đồng.

Dư luận hoài nghi và đặt vấn đề: Với tình hình kinh doanh thực tế, khoản nợ đầm đìa của Công ty Nam Kim và Công ty Thuận Lợi, vậy lấy đâu tiền lãi để trả cho khoản vay ngàn tỷ của ngân hàng OCB?